Einordnung 2026: Internationaler Immobilienmarkt zwischen Zinssenkungen, KI-Boom und geopolitischer Fragmentierung

2026 markiert einen Wendepunkt: Der internationale Immobilienmarkt bewegt sich in einem Spannungsfeld aus unsynchronen Zinspfaden, einem anhaltenden KI-Investitionszyklus und einer multipolaren Weltordnung. Kapitalströme fragmentieren, Korrelationen verändern sich, Währungen schwanken – und genau darin liegen Chancen. Für Anleger bedeutet das: Immobilien international denken, Währungsrisiken bewusst steuern und Portfolios so bauen, dass Rendite, Stabilität und Inflationsschutz aus mehreren Quellen kommen – nicht nur aus einem Heimatmarkt.

"In den letzten 20 Jahren hat sich die Korrelation zwischen den 10-jährigen Renditen fortgeschrittener Volkswirtschaften mehr als verdoppelt." - Source

Warum gerade jetzt global denken? (Multipolare Märkte, fragmentierte Kapitalflüsse, Chancen für Diversifikation)

Multipolare Märkte: Die großen Wirtschaftsblöcke (USA, Europa, Asien/GCC) laufen 2026 zunehmend asynchron. Während die USA geldpolitisch lockern, hält Europa die Zinsen länger stabil und Japan normalisiert weiter. Diese Divergenz öffnet Bewertungs- und Carry-Fenster über Länder hinweg – ideal, um Immobilien weltweit intelligent zu allokieren.

Fragmentierte Kapitalflüsse: Geopolitische Spannungen, Industrieförderprogramme und Sicherheitsagenda (Energie, Verteidigung, Infrastruktur) lenken Kapital in neue regionale Schwerpunkte. Daraus entstehen Nachfrageinseln für „Real Assets“ – etwa Wohnraum in europäischen Metropolen, Logistik entlang Nearshoring-Korridoren oder Tourismus- und Expat-Hubs im Mittelmeerraum und in den VAE.

Diversifikationsvorteile neu denken: Wenn klassische Quoten (z. B. 60/40) an Wirkung verlieren, gewinnen reale Cashflows aus Immobilien international an Bedeutung. Ziel ist nicht nur Streuung über Länder, sondern auch über:

Nachfragequellen (Wohnen, Logistik, betreutes Wohnen/Pflege, Ferien- und Serviced-Apartments, System-Immobilien)

Mietindexierung (inflationsgebunden vs. indexfreie Verträge)

Mieterlaufzeiten und Gegenparteienrisiko (AAA-ähnliche Mieter vs. granularer Mietermix)

Währungsräume (EUR, CHF, USD/AED) mit gezieltem Hedging

Praxisnutzen: Globale Streuung reduziert Klumpenrisiken durch regulatorische Eingriffe, lokal divergierende Leerstände oder sektorale Überangebote. Anleger können Schwächen eines Markts (z. B. zyklische Bürosegmente) mit Stärken anderer (z. B. Wohn- und Infrastrukturminennahe Renditen) ausgleichen.

Was makroökonomische Trends für Immobilien international bedeuten (Zinsen, Inflation, Währungen, Kreditzyklen)

Zinsen: 2026 bleibt die Zinslandschaft uneinheitlich. Für Immobilien heißt das:

Finanzierungskosten und Cap Rates bewegen sich regional unterschiedlich; Entry-Points und Repricing-Geschwindigkeiten variieren.

Höhere Spreads auf langen Staatsanleihen in einigen Märkten erhöhen die Renditeanforderungen – selektiv können Käufermarktbedingungen entstehen.

Inflation: Nahe Zielwert in Europa, potenziell höheres Inflationsrisiko in den USA. Immobilien mit indexierten Mieten oder regelmäßigen Anpassungsmechanismen sind natürliche Inflationsschutz-Bausteine, besonders in Wohn- und Infrastruktur-nahen Segmenten.

Währungen: Währungsschwankungen werden zum Renditetreiber – im Positiven wie im Negativen. Wer Immobilien weltweit investiert, sollte:

Ertrag (Miete) und Verbindlichkeiten in möglichst derselben Währung strukturieren (Natural Hedge).

Mit Forwards und Optionen selektiv sichern – abhängig von Volatilität, Basis und Laufzeit.

Cashflow-Sensitivität gegen Wechselkurse in der Portfolioplanung explizit modellieren.

Kreditzyklen: Private-Debt-Märkte bleiben relevant, Refinanzierungen („Maturity Walls“) fordern aktives Asset- und Liability-Management. Für Käufer mit verlässlichem Eigenkapital und Bankzugang eröffnen sich Off-Market-Gelegenheiten bei qualitativ guten, aber bilanzseitig unter Druck stehenden Beständen.

Was heißt das konkret? Im internationalen Immobilienmarkt entstehen 2026 zwei Arten von Gelegenheiten:

Qualitätsassets zu vernünftigen Preisen in stabilen Rechtsräumen (z. B. DACH/Frankreich/Schweiz) mit klaren Indexierungsmechanismen.

Wachstumsnischen in dynamischen Hubs (z. B. Dubai/EMEA) mit starker Nettozuwanderung, Tourismus und Unternehmensansiedlungen – bei bewusstem Währungs- und Rechtsrahmen-Management.

Relevanz für Anleger: Rendite, Stabilität und Inflationsschutz durch Immobilien weltweit

Planbare Erträge: Je nach Segment sind Zielrenditen von rund 4–8 % p. a. realistisch – getragen von Mieten statt von Bewertungsfantasie. Entscheidend ist Mietvertragsqualität (Indexierung, Laufzeit, Bonität).

Geringere Portfoliovolatilität: Immobilien international korrelieren niedriger mit Aktienmärkten als reine Finanzanlagen; sie glätten Schwankungen, wenn Kapitalmärkte volatil sind.

Inflationsschutz: Indexierte Mieten, Staffeln oder Kostenweitergabe-Mechaniken stabilisieren reale Erträge. Besonders robust: Wohn- und Pflegeimmobilien, ausgewählte systemrelevante Betreiberkonzepte, Versorgungs- und Dateninfrastruktur.

Risikostreuung über:

Länder und Währungen (EUR, CHF, AED/USD)

Nutzungsarten (Wohnen, Logistik, Micro-Living/Serviced, Pflege, Ferien-Resorts)

Laufzeitenstruktur und Betreiberqualität

Steuer- und Strukturvorteile: Abschreibungen, Werbungskosten, gezielte Vehikelwahl (z. B. in der Schweiz) – in Verbindung mit professioneller Verwaltung sinkt der operative Aufwand und die Nettorendite steigt.

Unser Mehrwert gegenüber Marktkommentaren: Praxisfokus, Währungsworkflows, konkrete Portfolio-Bausteine

localis kombiniert 15+ Jahre internationale Transaktionserfahrung mit exklusivem Off-Market-Zugang (IMAG Netzwerk). Unser Ansatz geht über Makrokommentare hinaus – wir liefern umsetzbare Bausteine und klare Prozesse:

Währungsworkflows, die funktionieren:

Natural Hedging durch währungskongruente Finanzierung

Gestaffelte Forward-Hedges entlang Mietfälligkeiten

Szenarioanalysen (Zins- und FX-Stresstests) auf Cashflow-Basis

Strukturiertes Portfolio-Design:

Core- und Core-Plus-Wohnen in Düsseldorf/Paris/Genf für indexierte Ertragsstabilität (EUR/CHF)

Pflege- und Betreiberimmobilien mit professionellem Facility- und Mietmanagement (EUR/CHF)

Logistik- und Light-Industrial entlang Nearshoring-Korridoren in der EU (EUR)

Serviced- und Ferien-Resorts in Zypern sowie Premium-Apartments in Dubai für Wachstums- und Währungschancen (EUR→AED/USD, mit Hedging-Overlay)

System-Immobilien und Micro-Apartments zur Granularisierung der Mieterstruktur (EUR)

Deal-Sourcing und Timing:

Zugang zu Off-Market-Transaktionen oft vor Veröffentlichung

Repricing-chancen bei Refinanzierungsbedarf (bankseitige Zeitfenster nutzen)

Qualität vor Yield-Chasing: ESG- und Standort-Scoring minimiert Stranded-Asset-Risiken

End-to-End-Betreuung:

Von der Bedarfsanalyse über Objektprüfung und Finanzierung bis zur Entscheidungsvorlage

Partnernetzwerke für Recht/Steuern/Verwaltung in den Zielländern

Laufende Portfolioüberwachung inkl. KPI-Dashboards (Mietindexierung, DSCR, FX-Exposure)

Kurz gesagt: „Immobilien weltweit“ sind 2026 kein Selbstzweck. Sie sind ein professionell steuerbares Instrument, um Rendite, Sicherheit und Inflationsschutz gleichzeitig zu erreichen – vorausgesetzt, Märkte, Währungen und Verträge werden aktiv gemanagt. Genau hier setzt localis an: mit kuratierten Assets, klaren Währungsprozessen und einer Portfolioarchitektur, die im multipolaren Umfeld trägt.

Zinsen, Inflation, Wechselkurse 2026: Auswirkungen auf Immobilien international

Zinslandkarte 2026: Fed, EZB, BoJ & SNB – was das für Cap Rates und Finanzierungskosten bedeutet

Die Zinspfade 2026 laufen asynchron – und das eröffnet Investitionsfenster am internationalen Immobilienmarkt. Während die Fed weitere Lockerungen signalisiert, bleibt die EZB datenabhängig mit eher stabilen Leitzinsen, die BoJ normalisiert behutsam weiter und die SNB agiert vorsichtig, um Franken-Stärke zu begrenzen. Für Immobilien international bedeutet das:

Cap Rates und Repricing: Unsynchrone Zinsschritte führen zu unterschiedlichen Anpassungsgeschwindigkeiten bei Cap Rates. Märkte mit früheren, stärkeren Cuts sehen schnelleres Repricing – potenzielle Einstiegsgelegenheiten für Core-Assets mit indexierten Mieten.

Finanzierungskosten: In USD- und GBP-Räumen können Cuts die Fremdkapitalkosten senken und die Debt Service Coverage (DSCR) verbessern. In CHF-Exposures bleibt der Vorteil niedrigerer Volatilität mit moderatem Kostenniveau bestehen.

Kreditmargen zählen: Selbst bei sinkenden Leitzinsen bleiben bankseitige Kreditmargen und Covenants zentrale Preistreiber. Top-Assets profitieren überproportional – schwächere Objekte zahlen mehr für Risikoaufschläge.

"BofA erwartet zwei Fed-Zinssenkungen 2025 und drei weitere 2026 – der Leitzins würde auf 3–3,25 % fallen." - Source

Konsequenz für Anleger: Wer „immobilien international“ denkt, sollte die Zinslandkarte aktiv managen – mit regional differenzierten Cap-Rate-Annahmen, bankseitigen Term Sheets im Vergleich und einem klaren Plan für Refixings über die Laufzeit.

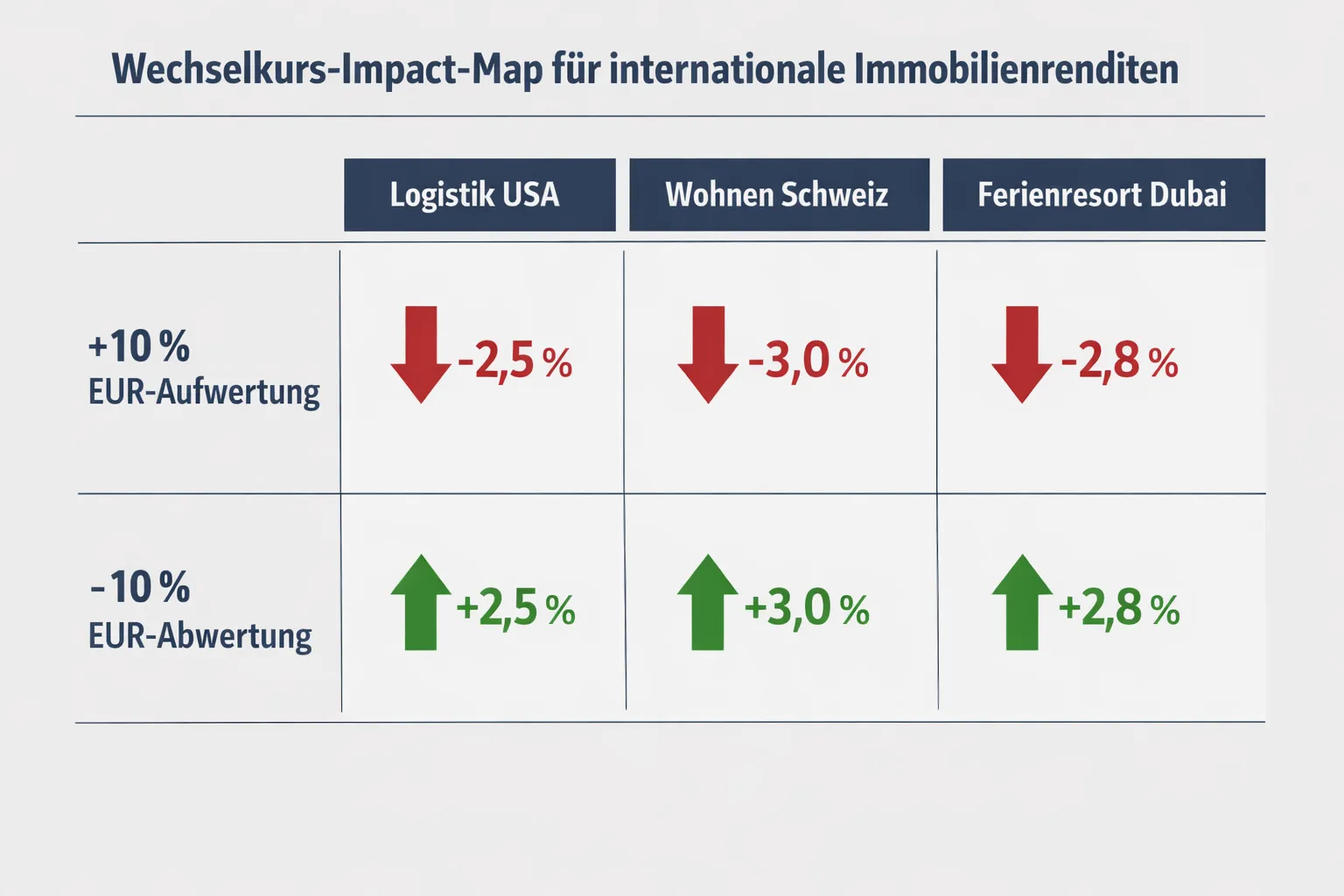

Wechselkurse als Renditetreiber: EUR/USD, EUR/CHF, EUR/AED, EUR/GBP – Szenarien und Implikationen

Währungen sind 2026 ein eigenständiger Renditetreiber. Ein +/–10 % Move kann die in EUR gemessene Eigenkapitalrendite (IRR) internationaler Immobilien signifikant beeinflussen – selbst bei stabilen Mieten. Leitplanken:

EUR/USD: EUR-Aufwertung drückt EUR-IRR von USD-Exposures (z. B. US-Logistik); EUR-Abwertung erhöht sie. Natural Hedging via USD-Finanzierung stabilisiert Cashflows.

EUR/CHF: Der Franken bleibt „Qualitätswährung“. EUR-Aufwertung mindert EUR-Ertrag aus Schweizer Wohnen, EUR-Abwertung wirkt positiv. CHF-Finanzierung mit Laufzeitmatch reduziert Volatilität.

EUR/AED: AED ist an den USD gekoppelt – Effekte ähneln EUR/USD. Für Dubai-Assets gewinnen FX-Sicherung und indexierte Betreiberverträge an Bedeutung.

EUR/GBP: GBP reagiert sensibel auf Wachstum/Inflation in UK; Hedging-Kosten können höher sein als bei USD/CHF.

Takeaways:

In USD/AED/CHF notierte Mieten ohne Natural Hedge sind 2026 ein Hebel – pro- oder antizyklisch. Wer Timing nicht spielen möchte, bindet Finanzierung und Miete in derselben Währung.

Währungsüberrenditen entstehen planbar, wenn man Cashflow, Debt und Hedging-Laufzeiten synchronisiert.

Praxis: Wie Zinsdifferenzen Hedging-Kosten und Netto-Cashflows beeinflussen

Zinsdifferenzen steuern die Hedging-Kosten – und damit Ihren Netto-Cashflow nach Sicherung. So gehen wir bei localis pragmatisch vor:

Natural Hedging first:

Miete und Debt in derselben Währung strukturieren (z. B. CHF-Miete/CHF-Darlehen), um FX-Risiko auf Residualgrößen zu begrenzen.

Forwards entlang Cashflow-Fälligkeiten:

Gestaffelte Term-Forwards (6–36 Monate) orientiert an Mietindexierung und Capex-Plänen minimieren Timing-Risiko.

Cross-Currency Swaps (CCS) für Laufzeitmatch:

Bei großen Tickets und langen Laufzeiten (5–10 Jahre) sichern CCS Zins- und FX-Risiko simultan – wichtig für „immobilien weltweit“ mit stabilen Operator-Verträgen.

FX-Budgetierung und KPI-Steuerung:

Definieren Sie ein jährliches Hedging-Budget (bps vom Nominal), messen Sie Net Cash Yield nach Hedging (NCYh) und überwachen Sie DSCR inkl. Sicherungskosten.

Szenario-Framework:

Erarbeiten Sie drei FX/Zins-Szenarien (Bull/Base/Bear) und prüfen Sie: NCYh, DSCR, Refixing-Spitzen, Covenant-Headroom, Refinanzierungsfähigkeit bei 100–200 bps höheren Spreads.

Konkretes Beispiel (vereinfacht): Ein EUR-Investor erwirbt Schweizer Wohnen mit CHF-Miete. Ohne Hedging schwankt der EUR-Nettocashflow mit EUR/CHF. Mit CHF-Finanzierung (70 %) plus 24-monatigem Forward auf die freien Mittel (30 %) sinkt die NCY-Volatilität häufig um >50 % – bei kalkulierbaren Sicherungskosten.

Im Fokus der Suche: „internationaler immobilienmarkt“, „immobilien international“ – warum Währungen 2026 den Unterschied machen

Renditequellen diversifizieren: In einem Umfeld fragmentierter Kapitalflüsse kommen Ertrag und Stabilität aus drei Quellen: Miete (Indexierung, Bonität), Finanzierung (Struktur, Duration) und Währung (Controlled Risk/Return).

Bewertungsfenster nutzen: Unsynchrone Zinszyklen führen zu temporären Bewertungsabschlägen – wer Währungsrisiken aktiv steuert, kann international günstiger einkaufen und stabiler ausschütten.

Stabilität planen: Für „weltweit immobilien“-Portfolios sind Währungen 2026 kein Nebenschauplatz, sondern Kern der Nettoertragssteuerung. Professionelles Hedging trennt Marktvolatilität von planbaren Cashflows.

Unser Mehrwert als localis: Wir kombinieren Deal-Sourcing (Off-Market via IMAG), währungskongruente Finanzierungen, gestaffelte Hedging-Setups und klare KPI-Dashboards. So wird „Immobilien weltweit“ von einer Idee zu stabilen, inflationsgeschützten Nettoerträgen – auch in einem Jahr mit divergierenden Zinswegen und bewegten FX-Märkten.

Demografie und strukturelle Nachfrage: Wohnen, Logistik, System-Immobilien

"Die Mieten in der EU stiegen im Q1 2025 gegenüber dem Vorjahr um 3,2 %; seit 2010 kumuliert um 27,8 %." - Source

Altersstruktur, Migration, Urbanisierung: Treiber für Mieten und Auslastung 2026–2030

Alterung der Gesellschaft: Mehr Ein- und Zwei-Personen-Haushalte erhöhen die Nachfrage nach zentral gelegenen, effizienten Wohneinheiten und betreuten Wohnformen. Pflege- und Serviceangebote werden stärker nachgefragt – stabile Auslastungen und indexierte Erlöse sind möglich.

Migration und Erwerbszuwanderung: Arbeitskräftebedarf in Metropolregionen stützt Mietmärkte, insbesondere für Micro-Apartments, Serviced Apartments und bezahlbares Wohnen. Höhere Flexibilität verlängert Nachfragezyklen und senkt Leerstandsrisiken.

Urbanisierung und Suburban Hubs: Metroregionen mit guter ÖPNV-Anbindung und starker Jobdynamik zeigen resilienten Miettrend. Gleichzeitig gewinnen Sub-Hubs mit guter Erreichbarkeit an Bedeutung – wichtig für Logistik und Light-Industrial.

E-Commerce und Nearshoring: Kürzere Lieferketten und Same-Day-Delivery erhöhen den Bedarf an städtischer und peripherer Logistik; modernisierte Bestände mit ESG-Qualität profitieren.

Wachstumssegmente weltweit: Wohnen (Core/Core+), Micro-Apartments, Pflegeimmobilien, System-Immobilien, Logistik, Ferien-Resorts, Datacenter

Wohnen Core/Core+: Stabilität durch Indexmieten, geringe Ausfallraten; Werthebel über ESG-Optimierung und Grundriss-Effizienz.

Micro-Apartments & Serviced: Hohe Flächeneffizienz, kurze Bindung, starke Nachfrage durch Mobilitäts- und Ausbildungsströme.

Pflegeimmobilien & betreutes Wohnen: Demografisch getragen, oft langlaufende Betreiberverträge; sorgfältige Betreiber-Due-Diligence entscheidend.

System-Immobilien: Betreibergebundene Konzepte (Kitas, Gesundheitszentren, Bildung) mit staatlich/nachfrageinduziertem Cashflow.

Logistik & Light-Industrial: Last Mile, Urban Logistics, Nearshoring-Korridore (PL/CZ/DE) – starker struktureller Rückenwind, Mietwachstum über Capex-getriebene Modernisierung.

Ferien-Resorts & Hospitality: Tourismus-Hubs (Mittelmeer, Dubai) mit dynamischer Belegungsentwicklung; Revenue-Management und Betreiberqualität bestimmen Stabilität.

Datacenter: KI- und Cloud-Nachfrage treibt Flächen und Energiebedarf; Standortfaktoren: Strompreis, Netzkapazität, Kühlung, regulatorische Genehmigungsfähigkeit.

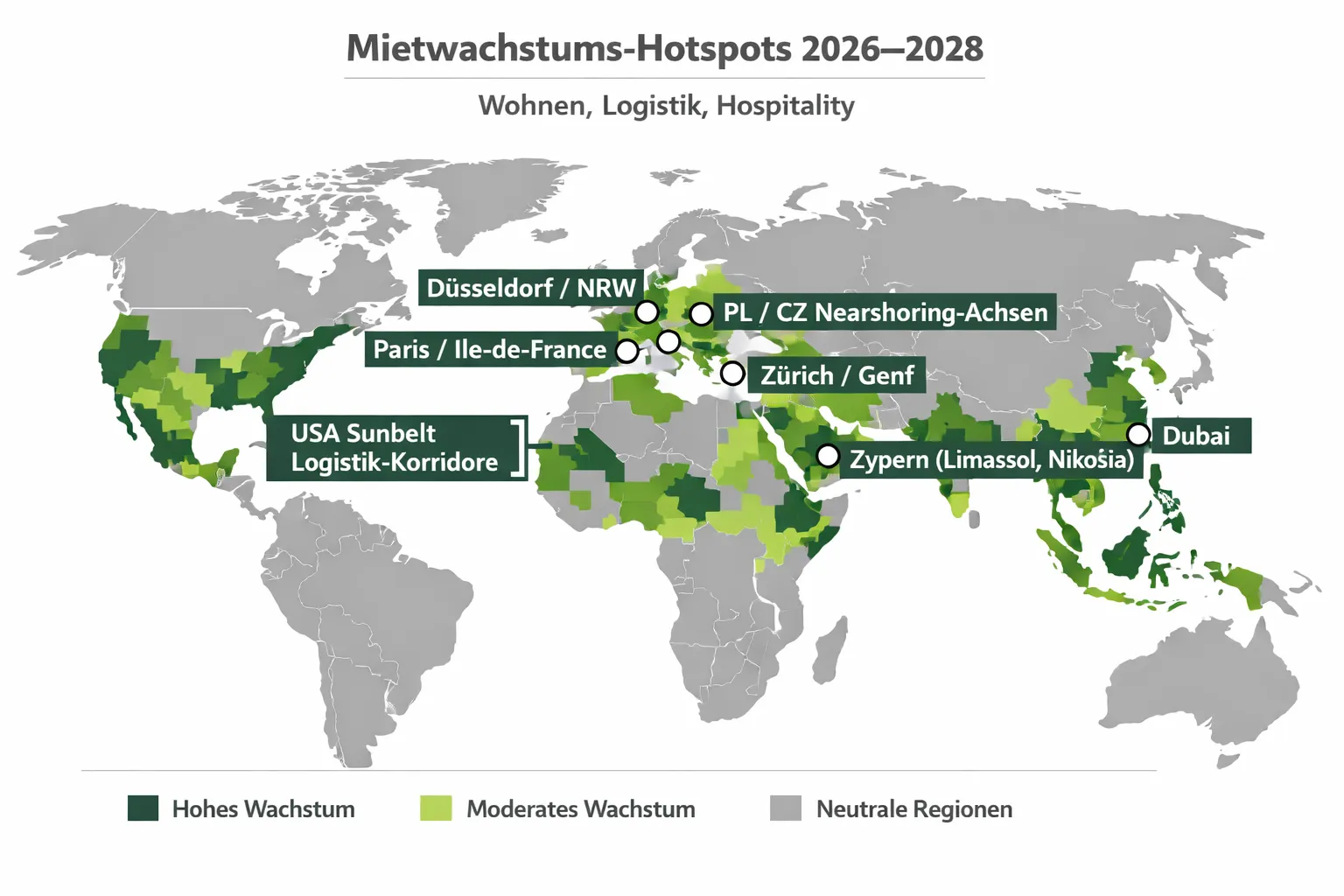

Regionale Gläser: Düsseldorf/NRW, Paris/Île-de-France, Schweiz (Zürich/Genf), Zypern, Dubai – Nachfragetreiber im Vergleich

Düsseldorf/NRW: Diversifizierter Arbeitsmarkt (Industrie, Services), solide Demografie in der Rheinschiene; Wohn- und Logistikmieten robust, Micro-Living nahe Hochschulen/Nahverkehr attraktiv.

Paris/Île-de-France: Knappheit im Core-Wohnen, hohe Zahlungsbereitschaft bei zentraler Lage; Logistik profitiert von Konsum- und E-Commerce-Dichte; strenge ESG/ energetische Sanierungen als Qualitätsmerkmal.

Schweiz (Zürich/Genf): Hohe Standortqualität, starke Zuwanderung, niedrige Leerstände im Wohnen; CHF-Stabilität, Premium-ESG-Standards.

Zypern: Nettozuwanderung, Expats, Remote-Arbeit und Tourismus stützen Wohnen und Hospitality; steuerlich attraktive Rahmenbedingungen.

Dubai: Internationale Zuwanderung, Unternehmensansiedlungen, Tourismus; Premium-Resorts und Serviced-Apartments mit dynamischen Raten, AED/USD-gebunden – FX und Betreiberqualität aktiv managen.

ESG und Energiepreise: Warum „Green-Prime“ die Leerstandsrisiken senkt

Energieintensive Gebäude verlieren an Wettbewerbsfähigkeit – „Green-Prime“ sichert Vermietbarkeit, Mietwachstum und Cap-Rate-Resilienz.

Regulatorik (Sanierungsstandards, Taxonomie) und Betriebskosten machen ESG zu einem Cashflow-Thema, nicht nur zu Compliance.

In Logistik und Datacentern: Energie- und Kühlkosten, Netzanbindung, PV/PPAs und Effizienztechnologie sind zentrale Werttreiber.

Tabelle: Demografische Treiber × Assetklassen × Region

Region/Assetklasse | Demografischer Treiber | Belegungsquote-Ziel | Mietwachstumstreiber | Betreiberabhängigkeit |

|---|---|---|---|---|

Düsseldorf/NRW – Wohnen Core+ | Erwerbszuwanderung, Studenten | 95–98 % | Indexmieten, Lage, ÖPNV | Niedrig |

Düsseldorf/NRW – Logistik | E-Commerce, Nearshoring | 94–97 % | Last-Mile-Nachfrage, ESG-Modernisierung | Niedrig |

Paris/Île-de-France – Wohnen | Knappheit, hohe Zahlungsbereitschaft | 96–99 % | Sanierungsqualität, zentrale Lagen | Niedrig |

Paris/Île-de-France – Micro-Apts | Mobilität, Kurzfristmieter | 92–96 % | Flex-Mietverträge, Standortnähe | Mittel |

Schweiz (Zürich/Genf) – Wohnen | Nettozuwanderung, hohe Einkommen | 97–99 % | CHF-Stabilität, ESG-Prime | Niedrig |

Schweiz – Pflege | Alterung 75+ | 90–95 % | Langläufer, staatliche Refinanzierung | Hoch |

Zypern – Ferien-Resorts | Tourismus, Remote-Arbeit | 70–85 % (saisonal) | RevPAR, Airlift, Markenbetreiber | Hoch |

Dubai – Serviced/Resorts | Zuwanderung, MICE/Tourismus | 75–90 % (saisonal) | ADR/RevPAR, Operatorqualität | Hoch |

EMEA – Logistik (PL/CZ/DE) | Nearshoring, Urbanisierung | 94–97 % | Standortkorridor, Energieeffizienz | Niedrig |

Global – System-Immobilien | staatl./nachfragegetriebene Services | 95–99 % | Vertragslaufzeiten, Indexierung | Mittel–Hoch |

Handlungsimpuls: Portfolios, die Wohn- und systemrelevante Betreiberkonzepte in reifen Rechtsräumen mit Logistik- und Hospitality-Wachstumsinseln kombinieren, erreichen 2026–2030 eine robuste Balance aus planbaren Cashflows, Mietwachstum und diversifizierten Risikoquellen.

Renditen, Cap Rates und Risikoaufschläge 2026: Regionenvergleich für Immobilien weltweit

Prime vs. Secondaries: Spread-Opportunitäten in Europa, Schweiz, Dubai, Zypern

2026 bieten sich über Regionen und Segmente hinweg attraktive Spread-Setups: Prime-Objekte liefern Stabilität, Secondaries erlauben selektiv höhere Cash-on-Cash-Erträge – vorausgesetzt, Lage- und ESG-Qualität stimmen.

Europa (EUR): Paris (Wohn-Core) bleibt knappheitsgetrieben mit engen Spreads; Düsseldorf bietet im Wohnen Core+ und in der Logistik zusätzliche Renditepunkte durch aktives Asset-Management und ESG-Modernisierung.

Schweiz (CHF): Zürich/Genf sichern Stabilität und extrem niedrige Leerstände; Pflegeimmobilien liefern in der Schweiz eine gut steuerbare Mehrrendite bei sorgfältiger Betreiberprüfung.

Dubai (AED): Wachstumsmarkt mit überdurchschnittlichen IRR-Chancen in Serviced/Hospitality und ausgewählten Premium-Wohnlagen; FX- und operatorgetriebene Volatilität aktiv steuern.

Zypern (EUR→Tourismus): Ferien-Resorts und Premium-Apartments profitieren von Zuwanderung und Tourismus, Rendite über RevPAR/ADR-Management hebelbar; Saisonalität und Operatorqualität sind Schlüsselfaktoren.

Cap-Rate-Mechanik: Realzinsen, Risikoaufschläge und Bewertungsresilienz

Realzinsen: Steigende Realrenditen erhöhen theoretisch Cap Rates; indexierte Mieten und „Green-Prime“-Qualitäten wirken entgegen und stabilisieren Bewertungen.

Risikoaufschläge: Lokale Macro-/Regulatorik-Risiken, FX-Exponierung und Refinanzierungskosten bestimmen den Spread zu Staatsanleihen. Premium-Standorte mit niedriger Ausfallwahrscheinlichkeit rechtfertigen niedrigere Spreads.

Bewertungsresilienz: Assets mit hoher Vermietungsdichte, langfristigen indexierten Verträgen, Top-Lagen und ESG-Exzellenz zeigen geringere Preis-Elastizität bei Zinsbewegungen – wichtig für „immobilien weltweit“.

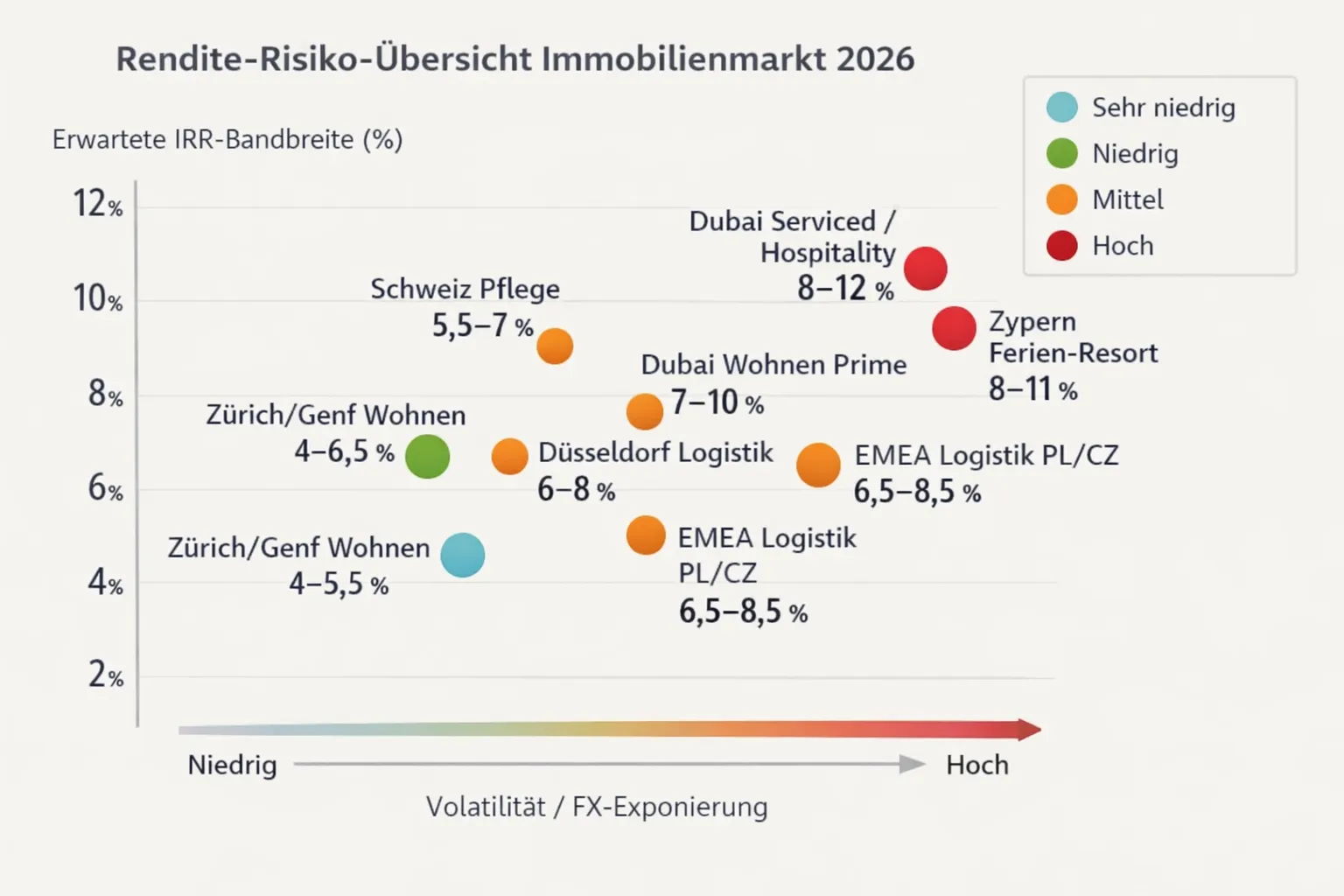

Case-View 2026: Paris (Wohn-Core), Düsseldorf (Wohnen/Logistik), Zürich/Genf (Stabilität/CHF), Dubai (Wachstum/AED), Zypern (Tourismus/Residenziell)

Paris Wohn-Core: Knappheit + Sanierungsqualität → enge Cap Rates, IRR 4–6 % mit begrenzter Volatilität; Werthebel via energetischer Modernisierung.

Düsseldorf Wohnen/Logistik: Wohnen Core+ mit 5–7 % IRR; Logistik 6–8 % mit ESG-Upgrades und Reletting-Potenzial. Solide Nachfrage-Tiefe in NRW.

Zürich/Genf: CHF-Stabilität, Leerstände niedrig, IRR 4–5,5 % (Wohnen), Pflege 5,5–7 % bei langlaufenden Verträgen – Betreiberdue-diligence essenziell.

Dubai: Premium-Wohnen 7–10 %; Serviced/Hospitality 8–12 % – FX (AED/USD-Kopplung) und Operatorrisiken über Hedging/Vertragsstruktur managen.

Zypern: Ferien-Resorts 8–11 %, abhängig von Saisonalität und Airlift; Premium-Residenziell profitiert von Nettozuwanderung.

SEO-Fokus: „weltweit immobilien“ und „immobilien weltweit“ – welche Rendite-Risiko-Profile überzeugen 2026?

Für „weltweit immobilien“-Portfolios 2026 überzeugt die Kombination aus:

Stabilitätskern (Paris, Zürich/Genf, Düsseldorf Wohnen)

Rendite- und Wachstumssatelliten (Düsseldorf Logistik, EMEA-Logistik, Dubai, Zypern)

Bewusstem FX-Management (EUR/CHF/AED/USD) zur Glättung der Nettoerträge.

Tabelle: Renditebandbreiten & FX-Risikosignal 2026

Region/Assetklasse | Nettoanfangsrendite/IRR (Bandbreite) | FX-Währung | FX-Risiko-Ampel |

|---|---|---|---|

Paris – Wohnen Core | 4,0–6,0 % | EUR | Grün |

Düsseldorf – Wohnen Core+ | 5,0–7,0 % | EUR | Grün |

Düsseldorf – Logistik | 6,0–8,0 % | EUR | Grün |

Zürich/Genf – Wohnen | 4,0–5,5 % | CHF | Gelb |

Schweiz – Pflege | 5,5–7,0 % | CHF | Gelb |

EMEA – Logistik (PL/CZ) | 6,5–8,5 % | EUR | Grün |

Dubai – Wohnen Prime | 7,0–10,0 % | AED (USD-peg) | Gelb–Rot |

Dubai – Serviced/Hospitality | 8,0–12,0 % | AED (USD-peg) | Rot |

Zypern – Ferien-Resorts | 8,0–11,0 % | EUR | Gelb |

Hinweis: Ampelindikator spiegelt relative FX-/Volatilitäts-Exponierung wider (Grün = gering, Gelb = moderat, Rot = erhöht). Portfolioergebnis hängt von Objektqualität, Mietstruktur, ESG und Hedging-Setup ab.

Währungsrisiko aktiv managen: Hedging-Strategien für internationale Immobilieninvestments

"Währungsinkongruenzen zwischen Verbindlichkeiten und Einnahmen erhöhen die Anfälligkeit der Unternehmensbilanzen und können das Ausfallrisiko steigern." - Source

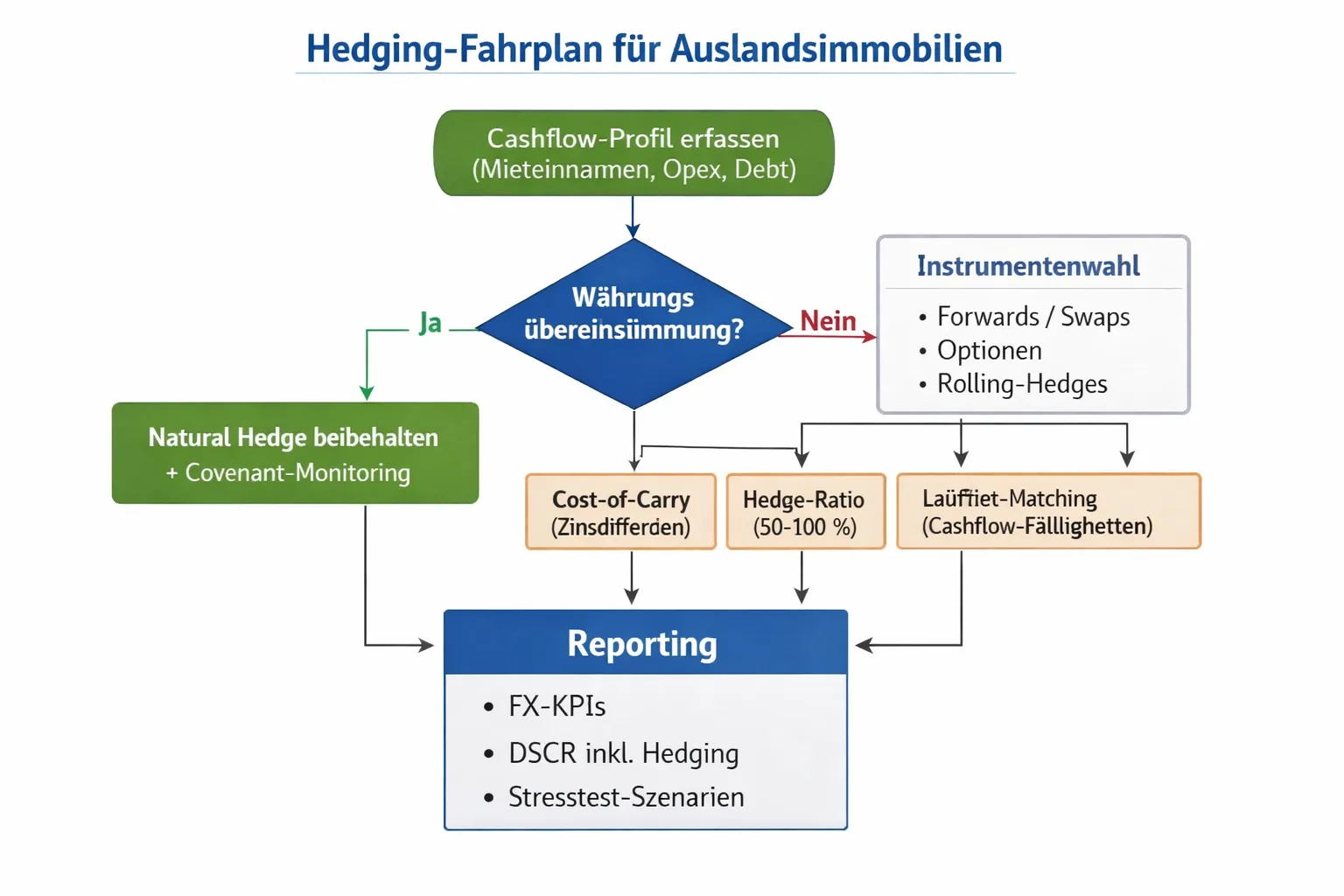

Natürliche Hedges: Mieteinnahmen- und Finanzierungswährung matchen (z. B. CHF-Miete/CHF-Darlehen)

Grundsatz: Einnahmen- und Schuldwährung identisch strukturieren, um FX-Schwankungen aus dem operativen Cashflow zu entfernen.

Praxis: CHF-Miete mit CHF-Darlehen und laufzeitkongruenten Tilgungen; AED-Mieten mit AED- oder USD-gebundenem Debt. Residuale EUR-Ausschüttungen planbar via termingestaffelter Konversion.

Vorteile: Niedrigere Cashflow-Volatilität, stabilere DSCR, geringerer Bedarf an derivativen Sicherungen.

Finanzinstrumente: Forwards/Swaps, Optionen, Rolling-Hedges – Kosten, Liquidität, Governance

Forwards: Einfach, liquide, kurze bis mittlere Laufzeiten; Kosten = Forward-Punkte (Zinsdifferenz) + Spread. Ideal für 6–24 Monate Cashflow-Hedges.

Cross-Currency Swaps (CCS): Tauschen Zins- und Tilgungsströme über lange Laufzeiten (3–10 Jahre); geeignet für große Tickets mit Laufzeitmatch zum Debt.

Optionen (Puts/Collars): Schutz mit Upside-Restchance; Prämienkosten gegen Budget absichern, Zero-Cost-Collars als Kompromiss.

Rolling-Hedges: Gestaffelte Fälligkeiten reduzieren Timing-Risiken; Governance über Limits (Hedge-Ratio 50–100 %, Kontrahentenlimits, Collateral-Management).

Cost-of-Carry verstehen: Zinsdifferenzen, Terminkurse und Netto-Cashflow

Terminkurs = Spot ± Forward-Punkte; Forward-Punkte spiegeln Zinsdifferenzen der beiden Währungen wider.

Positiver Carry: Höher verzinste Zielwährung → Hedging kann Cashflow leicht erhöhen; negativer Carry umgekehrt.

KPI-Steuerung: Netto-Cash Yield nach Hedging (NCYh), DSCR inkl. Sicherungskosten, IRR-Sensitivitäten über Laufzeit (Refixing-Risiko).

Drei Szenarien 2026: Starker USD, fester CHF, stabiler AED – was tun?

Starker USD:

USD-/AED-Exposure profitiert in EUR → Chance für partielle Hedge-Reduktion auf Überschusscashflows; dennoch Debt/Miete in derselben Währung belassen.

Für geplante EUR-Ausschüttungen: Teilhedge beibehalten, um Gewinnmitnahmen zu sichern.

Fester CHF:

CHF-Einnahmen in EUR gemessen höher → Gewinne sichern mit gestaffelten Forwards; CCS für langfristige Stabilität prüfen.

Bei Neuakquisitionen: CHF-Finanzierung priorisieren, um Natural Hedge zu wahren.

Stabiler AED (USD-peg):

Fokus auf Fundingkosten und Operatorverträge; Hedging-Entscheid vor allem carry-getrieben (USD/EUR-Zinsdifferenz).

Rolling-Hedge auf 12–24 Monate für Ausschüttungen; Eventrisiken (Saisonalität, Capex) in Hedge-Ratio einpreisen.

Monitoring & Reporting: FX-Stresstests, Covenants, KPIs im Portfoliosteuerungstool

Stresstests: ±10–15 % FX, ±100–200 bps Zins; Effekte auf NCYh, DSCR, LTV, Covenants simulieren.

Covenants im Blick: Mindest-DSCR und LTV-Trigger inkl. Hedging-Kosten; Margining/Collateral-Anforderungen der Gegenpartei überwachen.

KPIs & Governance:

Hedge-Ratio nach Cashflow-Buckets, Weighted Average Hedge Maturity (WAHM), Kontrahentenexposures

FX-Gewinn/Verlust separat reporten; Entscheidungsprotokolle (Audit-Trail) für Investmentkomitee

Operative Taktung:

Monatliches FX-Reporting, quartalsweise Strategie-Review, jährliche Policy-Überprüfung (Limits, Instrumente, Kontrahentenuniversum)

Mit einem klaren Hedging-Fahrplan, Natural-Hedge-Priorität und disziplinierter Governance wird Währungsrisiko vom Zufallsfaktor zur steuerbaren Renditequelle – und internationale Immobilieninvestments liefern planbare, inflationsresiliente Cashflows.

Risikostreuung in der Praxis: Länder-, Währungs- und Betreiberdiversifikation

Der internationale Immobilienmarkt 2026 belohnt aktive Diversifikation. Wer immobilien international allokiert, reduziert Klumpenrisiken und stabilisiert Ausschüttungen – über Länder, Währungen, Laufzeiten und Betreiber. So wird „immobilien weltweit“ von einer Idee zu planbaren Cashflows.

Korrelationen nutzen: Mix aus EUR-, CHF- und AED-Cashflows

EUR-Cashflows (DACH/Frankreich/CEE): Hohe Rechts- und Planungssicherheit, gute Indexierungsmechanik; Treiber: Beschäftigung, Urbanisierung, Nearshoring (Logistik).

CHF-Cashflows (Zürich/Genf): Stabilitätsanker mit geringen Leerständen; geringere Volatilität in Mieten und Renditen; wertvoller Gegengewicht-Baustein.

AED-Cashflows (Dubai, USD-peg): Wachstums- und Renditetreiber mit höherer Dynamik (Hospitality/Serviced, Premium-Wohnen); aktives FX- und Operator-Management entscheidend.

Praxis-Tipp:

Zielbänder für Währungsanteile definieren, z. B. konservativ: EUR 60–80 %, CHF 15–30 %, AED 0–15 %; wachstumsorientiert: EUR 45–60 %, CHF 10–20 %, AED 20–35 %.

Natural Hedging priorisieren (Miete = Debt-Währung), Residual-Exposures gestaffelt hedgen.

Laufzeiten- und Zinsbindungsmix: Refinanzierungsfenster glätten (2026–2031)

Laufzeiten staffeln (Laddering): z. B. 20/20/20/20/20 % Fälligkeiten über 2026–2031, um Zins- und Kreditzyklus-Risiken zu verteilen.

Fix/Floating-Mix:

Konservativ: 70–90 % fest verzinst oder via Swaps fixiert (WA-Fixed 5–7 Jahre).

Ausgewogen: 50–70 % fest, Rest variabel mit Caps/Collars.

Wachstumsorientiert: 40–60 % fest, opportunistischer Einsatz von Refixings.

Covenants & Liquidität:

DSCR-Puffer > 1,3x (Ziel), Mindest-Liquidität 6–12 Monate Opex/Debt Service.

Refixing-Kalender und Break-Kosten im Portfoliotool tracken.

Betreiber- und Mietermix: System-Immobilien, Pflege, Hospitality, Wohnen – Resilienz erhöhen

System-Immobilien (Kita, Gesundheit, Bildung): Indexierte, langfristige Verträge; moderate Betreiberkonzentration anstreben (Top-Operator < 20 % Portfolio-Miete).

Pflege/Betreutes Wohnen: Demografie-getrieben, aber operator-sensitiv – Bonität, Belegungsquote, Pflegesatzregime und Instandhaltungsplan prüfen.

Hospitality/Serviced: Dynamik via ADR/RevPAR; Revenue-Management, Markenlizenz und Standorttiefe sind erfolgsentscheidend; Verträge mit Mindestpacht/Hybrid-Strukturen bevorzugen.

Wohnen (Core/Core+): Niedrige Ausfallraten, planbares Mietwachstum durch Indexierung und ESG-Modernisierung; WAULT > 3–5 Jahre anstreben.

Logistik/Light-Industrial: Demand-Diversifikation über Urban/Peri-Urban, CEE-Korridore; technische und energetische Qualität als Mietpreishebel.

Drei Modellportfolios (4–8 % p.a. Zielkorridor): konservativ, ausgewogen, wachstumsorientiert

Konservativ (Ziel 4,0–5,5 % p.a., Volatilität niedrig)

30 % Wohnen Core Düsseldorf/NRW (EUR)

25 % Paris Wohnen Core (EUR)

20 % Schweiz Wohnen Zürich/Genf (CHF)

15 % System-Immobilien DACH (EUR)

10 % Schweiz Pflege (CHF)

Währungsband: EUR ~65 %, CHF ~35 %, AED 0 %

Zinsbindung: 80–90 % fix; Ladder 2026–2031 gleichmäßig

Ausgewogen (Ziel 5,0–7,0 % p.a., Volatilität moderat)

25 % Wohnen Core+ Düsseldorf/NRW (EUR)

20 % Logistik NRW/Benelux (EUR)

15 % Paris Wohnen Core (EUR)

15 % Schweiz Wohnen/Pflege (CHF)

15 % Dubai Premium-Wohnen (AED)

10 % Zypern Ferien-Resort Core (EUR)

Währungsband: EUR ~55–60 %, CHF ~15–20 %, AED ~20–25 %

Zinsbindung: 60–70 % fix; variabler Anteil mit Caps

Wachstumsorientiert (Ziel 6,0–8,0 % p.a., Volatilität erhöht)

20 % Logistik EMEA (PL/CZ/DE, EUR)

20 % Dubai Serviced/Hospitality (AED)

15 % Dubai Premium-Wohnen (AED)

15 % Wohnen Core+ Düsseldorf/NRW (EUR)

15 % Zypern Resorts (EUR)

15 % Schweiz Pflege/Betreut (CHF)

Währungsband: EUR ~50–55 %, CHF ~10–15 %, AED ~30–35 %

Zinsbindung: 45–60 % fix; opportunistische Refixings, Rolling-Hedges

Hinweise zu Governance

Exponierungsgrenzen: Land ≤ 40 %, Stadt ≤ 25 %, Einzelmieter/Operator ≤ 10–15 % der Portfoliomiete.

KPI-Set: NCY nach Hedging (NCYh), DSCR inkl. Sicherungskosten, LTV, WAULT, WAHM (Hedge-Maturity), ESG-Score je Asset.

Rebalancing und Exit-Strategien: wann Gewinne sichern, wann nachkaufen

Gewinne sichern („Sell into Strength“):

Cap-Rate-Kompression ≥ 50–75 bps vs. Entry bei stabiler WAULT/ESG.

DSCR > 1,8x und geringe Reinvestitionsrisiken → Teilverkäufe zur Zielallokation.

Standort- oder Regulatorik-Risiko steigt (z. B. energetische Auflagen ohne Rentabilität) → Umschichten in Green-Prime.

Nachkaufen („Buy the Repricing“):

Zinsanstieg oder Refinanzierungsdruck erzeugt temporäre Discounts an Qualität – Off-Market nutzen.

Value-add mit klaren ESG- und Vermietungshebeln (Capex-to-Rent-Ratio klar < Mehrertrag).

Rebalancing-Taktung:

Quartalsreview (Bänder je Währung/Land/Assetklasse), Halbjahres-IC für strukturelle Anpassungen.

FX-Trigger: Abweichung > ±10 % vom FX-Budget → Hedge-Ratio anpassen, Ausschüttungen glätten.

Debt-Trigger: Refixing in < 12 Monaten + Spreadanstieg > 100 bps → vorziehen, Ladder beibehalten.

Mit einem disziplinierten Mix aus EUR-, CHF- und AED-Cashflows, gestaffelten Laufzeiten und einem robusten Betreiber-/Mietermix lässt sich 2026 ein „immobilien weltweit“-Portfolio bauen, das im Zielkorridor von 4–8 % p.a. liefert – planbar, inflationsresilient und mit klaren Exit- und Rebalancing-Regeln. localis begleitet Sie dabei von der Allokation über das Sourcing bis zur strukturierten Entscheidung – mit exklusivem Off-Market-Zugang und praxiserprobten Währungs-Workflows.

Recht, Steuern und Regulierung: EU-Rechtssicherheit, Schweiz und Dubai im Blick

Die rechtliche und steuerliche Struktur ist 2026 ein wesentlicher Renditetreiber für immobilien international. Wer „immobilien weltweit“ investiert, sollte Erwerbsprozesse, Abgaben und Offenlegungspflichten je Rechtsraum verstehen – und aktiv managen. localis sorgt für klare Pfade von der DD bis zum Closing, damit Rechtssicherheit zum Wettbewerbsvorteil wird.

Erwerbsprozesse im Überblick: Deutschland/Frankreich (Notar, Vorkaufsrechte), Schweiz (Kantonsbesonderheiten), Dubai (DLD/RERA)

Deutschland (EU-Rechtssicherheit)

Notariat & Grundbuch: Kaufverträge notariell beurkunden; Auflassung und Grundbucheintragung sichern Eigentum. Treuhand-/Anderkonto möglich.

Öffentliche Vorkaufsrechte: Kommunales Vorkaufsrecht (z. B. § 24 BauGB) prüfen; Fristen einkalkulieren.

Technische/ESG-Prüfung: GEG-/Energieausweis, Altlasten, Baurecht, WEG-Unterlagen; Indexierungsklauseln und Miethöhen prüfen.

Ablauf: LOI/Term Sheet → DD (rechtlich, technisch, steuerlich) → Kaufvertrag/Conditions Precedent → Notar-Closing.

Frankreich (Île-de-France/Paris)

Notaire & Vorvertrag: Compromis/Promesse de vente; gesetzliche Rücktrittsfrist (SRU). Dossier de diagnostics techniques (DPE, Asbest, Blei etc.) obligatorisch.

Droit de préemption: Kommunales Vorkaufsrecht (DPU) vor Eintragung klären.

Kaufnebenkosten: Emoluments des Notaires + droits d’enregistrement (Bestand) oder TVA (Neubau) berücksichtigen.

Schweiz (Zürich/Genf)

Kantonsrecht & Notariat: Übertragungen kantonal geregelt (Gebühren-/Steuersätze variieren). Öffentliche Beurkundung Pflicht.

Lex Koller: Erwerb von Wohnimmobilien durch Personen im Ausland eingeschränkt; gewerbliche Immobilien in der Regel möglich. Vorprüfung/Dispens ggf. erforderlich.

Grundstückgewinnsteuer & Handänderung: Kantonal unterschiedlich; früh im Business Case modellieren.

Dubai (DLD/RERA)

Behörden & Register: Dubai Land Department (DLD) stellt Title Deed aus; RERA reguliert Developer/Verwalter. Ejari-Registrierung für Mietverträge.

Freehold/Zones: Kauf in ausgewiesenen Freehold-Arealen; NOC des Developers vor Transfer. Off-Plan via Escrow-Konto (Oqood) geschützt.

Gebühren: Transfer Fee (aktuell 4 % des Kaufpreises, zahlbar an DLD) + Agenturprovision/Administration; Zahlungspläne bei Off-Plan vertraglich prüfen.

Steuerliche Aspekte: Abschreibungen, Werbungskosten, Quellensteuern, Doppelbesteuerungsabkommen (hoher Überblick, kein Einzelfallersatz)

Grundsatz

Besteuerung folgt Belegenheitsstaat; Doppelbesteuerungsabkommen (DBA) regeln Anrechnung/ Freistellung im Ansässigkeitsstaat. Strukturwahl (Direkterwerb, SPV, Fondsvehikel) beeinflusst Nettoertrag und Exit-Steuern.

Deutschland/Frankreich (EU)

Ertragsbesteuerung: Mieteinnahmen abzüglich Werbungskosten (Zins, Instandhaltung, Verwaltung). Abschreibung (AfA) auf Gebäudeanteil; Sonderregeln für Neubau/Sanierung möglich.

Transaktionen: Grunderwerbsteuer/ droits d’enregistrement; ggf. Umsatzsteuer bei Neubau/Optierung. Spekulations-/Immobilienertragsteuer abhängig von Haltefrist/Struktur.

Schweiz

Einkommen/Grundstückgewinn: Miet-/Nettoerträge kantonal/kommunal progressiv; Grundstückgewinnsteuer beim Verkauf. Vermögenssteuer beachten. Imputed Rent (Eigennutzung) kantonal unterschiedlich.

Quellensteuern: Je nach Struktur begrenzt; DBA Deutschland–Schweiz regelt Entlastung.

Dubai (VAE)

Ertragsteuern: Keine persönliche Einkommensteuer auf Mieten; 9 % Körperschaftsteuer seit 2023 für bestimmte Unternehmensgewinne – Real Estate im Emirat kann ausgenommen sein, strukturabhängig.

Umsatzsteuer: 5 % VAT; Wohnmieten typischerweise befreit, gewerbliche Vermietung i. d. R. steuerpflichtig (Prüfung im Einzelfall).

Abgaben: DLD-Transfer Fee; kommunale Gebühren (z. B. Housing Fee) je nach Nutzung.

Wichtig: Steuer-/Rechtsangaben sind ein Überblick und ersetzen keine individuelle Beratung. Wir orchestrieren spezialisierte Steuerkanzleien/Notariate in der EU, Schweiz und Dubai und modellieren die Netto-Cashflows nach Steuern pro Deal.

ESG/Reporting: EU-Taxonomie, Energieausweise, Offenlegungen – Wirkung auf Finanzierungskosten

EU-Taxonomie & SFDR: Für institutionelle Investoren zentral; Green-Eligible/Aligned Assets senken Finanzierungskosten (Green Loans, Sustainability-Linked Loans).

Energieausweise & Mindeststandards: Deutschland (GEG/Energieausweis), Frankreich (DPE mit Vermietungsrestriktionen für F/G), Schweiz (GEAK/MuKEn). Green-Prime senkt Leerstands- und Capex-Risiken.

Bankenblick: ESG-Business-Pläne (Dekarbonisierung, CRREM-Pfade, Capex-Budgets) verbessern DSCR-Projektionen und Konditionen. In Dubai gelten Green Building Regulations; energetische Performance steigert Betreiber-Margen.

Compliance & KYC: Sicher und regelkonform international investieren

KYC/AML-Standards: Identifikation wirtschaftlich Berechtigter (UBO), Herkunft der Mittel, PEP-/Sanktionsscreening, FATF-konforme Prozesse. In Deutschland zusätzlich Transparenzregister; in der Schweiz FINMA/AML; in Dubai Central Bank/RERA-Vorgaben.

Vertragliche Sicherung: Escrow-/Treuhandkonten (Notar/Developer), Zahlungspläne mit Meilensteinen, Performance-/Completion-Garantien bei Off-Plan.

Reporting & Datenschutz: DSGVO-konforme Datenräume; Dokumentation von ESG-, Miet- und Finanzkennzahlen (NCY, DSCR, LTV, WAULT). CRS/FATCA-Compliance bei grenzüberschreitenden Strukturen.

Governance: Investment-Policies (Länder-/Währungsgrenzen), Gegenparteien-Limits, Covenant-Monitoring, Audit-Trails im IC-Prozess.

Fazit: Rechtssicherheit in der EU, Stabilität in der Schweiz und klare Regeln in Dubai schaffen 2026 ein belastbares Fundament für „internationaler immobilienmarkt“-Strategien. Mit sauberer Strukturierung, ESG-konformen Business-Plänen und strikter Compliance transformieren wir komplexe Rahmenbedingungen in stabile Nettoerträge – für immobilien weltweit mit kalkulierbarem Risiko.

Finanzierung 2026: Banken, Private Debt und Maturity Walls

Kreditverfügbarkeit: EUR-Raum vs. Schweiz vs. VAE – LTV/DSCR-Benchmarks, Covenants

Die Kreditmärkte bleiben 2026 selektiv, aber offen – Qualität, ESG und Cashflow-Stabilität sind die Eintrittskarten. Im Regionenvergleich:

Euro-Raum (Deutschland, Frankreich, CEE)

LTV (indikativ): Wohnen Core/Core+ 55–65 %, Logistik 55–65 %, Pflege/System 50–60 %, Hospitality 45–55 %.

DSCR/ICR: Ziel-DSCR ≥ 1,30–1,40x (Maintenance), ICR ≥ 2,0x; für Hospitality/Entwicklung höhere Puffer.

Covenants: LTV-Maintenance mit Cure-Rechten, DSCR/ICR-Tests, Capex-/ESG-Meilensteine bei Green-Finance, Cash-Sweeps bei Unterperformance.

Pricing-Treiber: Objektqualität, WAULT, Indexierung, ESG-Plan (CRREM), Sponsor-Track-Record; Green- bzw. Sustainability-Linked Loans mit Margin-Rabatten bei KPI-Erfüllung.

Schweiz (Zürich/Genf)

LTV: konservativer, i. d. R. 45–60 % (Wohn/Core), 50–60 % (Pflege/kommerziell bei Top-Bonität).

DSCR: ≥ 1,35–1,50x; hohe Gewichtung von Betreiber-/Mieterbonität und Standortliquidität.

Besonderheiten: Kantonsabhängige Gebühren/Regeln; CHF-Stabilität wirkt positiv auf Covenants, aber strengere Beleihungsprüfung.

VAE (Dubai, AED/USD-gebunden)

Investment Mortgages (Bestand): LTV 50–65 % (Investoren), DSCR-Korridor ≥ 1,25–1,40x; für Hospitality/Serviced Apartments Cashflow-Tests und Operator-Due-Diligence zentral.

Development/Off-Plan: Escrow-Regime, progress payments, Bank-Performance-Garantien; Fremdmittel häufig über Club-Deals/Private-Lender.

Pricing-Treiber: Projektstatus, Pre-Sales/Belegungsgrad, Operatorverträge, Sponsor-Equity, FX-/Hedging-Setup.

localis Mehrwert: Wir verhandeln Term Sheets über Regionen hinweg, strukturieren Natural-Hedging (Miete = Debt-Währung) und bauen Covenant-Headroom im Base- und Stresstest.

Maturity Wall und Refi-Risiken: Chancen bei selektiven Distressed-/Value-Add-Situationen

2026–2028 rollt ein großer Refinanzierungsberg über Europa und Teile des Nahen Ostens. Folgen und Chancen:

Refi-Risiken:

DSCR-Compression durch höhere All-in-Kosten; teilweise negative Leverage bei alten Cap Rates.

Höhere Eigenkapitalanforderungen, Equity Cures, verkürzte Amortisationsprofile, Blend-&-Extend-Deals.

Covenant-Reset nur bei klarer Value-Story (ESG, Vermietung, Capex).

Chancen:

Qualitätsassets unter Zeitdruck (bankseitige Deadlines) mit Abschlag – besonders Logistik/Wohnen mit klaren Index- und ESG-Hebeln.

Sale-and-Manage-Back: Betreiber entlasten Bilanz, Investoren erhalten indexierte, langfristige Cashflows.

Value-Add: Energie- und Flächenoptimierung (Energieausweise, PV/PPAs, Grundriss-/Unit-Mix), die den NOI steigern und Cap Rates resilienter machen.

Red Flags:

Refi abhängig von single-tenant/short WAULT, nicht finanzierbare ESG-Capex, strukturelle Nachfrageschwäche.

Private Debt 2026: Renditechancen vs. Liquiditäts- und Transparenzrisiken

Private Debt bleibt ein relevanter Finanzierungspfeiler – richtig eingesetzt auch Renditebaustein:

Renditeprofile (indikativ, brutto):

Senior/Whole Loans: EUR/CHF 5–7 %, AED/USD 6–8 % – abhängig von Asset, Sponsor, LTV/DSCR.

Mezzanine/Preferred Equity: 8–12 %+; dafür striktere Intercreditor-Dokumentation.

Vorteile:

Geschwindigkeit, Struktur-Flexibilität (PIK/Amort, Capex-Reserven, maßgeschneiderte Covenants).

Finanzierungslücken in Refi-Situationen schließen.

Risiken:

Geringere Liquidität/Transparenz, Reporting-Qualität, Covenant-Loosening (cov-lite), Refinanzierungsfähigkeit.

Konzentrationsrisiken (Sponsor/Asset/Region) und geringere regulatorische Durchleuchtung.

Governance:

Intercreditor-Agreements sauber verhandeln (Standstill, Cash-Sweeps, Cure-Rechte, Collateral).

Exit-Pfade (Refi/Verkauf) im Underwriting plausibilisieren.

Praxis: Deal-Structuring mit Zinscaps, Amortisationsprofilen, DSCR-Headroom

So werden „immobilien international“ 2026 finanzierbar und robust gesteuert:

Zins- und FX-Absicherung:

Floating-Deals mit Caps/Collars (Strike so wählen, dass DSCR ≥ 1,25–1,30x selbst im Bear-Szenario).

Cross-Currency Swaps/Forwards entlang Cashflow-Fälligkeiten; Hedging-Kosten ins NCY/IRR integrieren.

Amortisation & Reserves:

Maßvolle Amortisation (1–2 % p. a.) bei Core, stärkere Tilgung bei Value-Add oder höherem LTV.

Interest/Capex-Reserven für 12–24 Monate, besonders in Hospitality/Entwicklung.

Covenant-Design:

LTV-Headroom ≥ 5–10 %-Punkte, DSCR-Puffer ≥ 0,10–0,20x zum Maintenance-Level.

ESG-Meilensteine als KPI (Margin-Rabatt bei Zielerreichung).

Dokumente & CPs:

Konkrete CP-Listen (Mietverträge, Energieausweise, Operator-Garantien, Versicherungen, Tax Clearances, KYC).

Cash-Management: Cash-Sweeps bei Unterschreitung von DSCR, Waterfall klar definieren.

Stresstests (vor Signing):

Zins +150–200 bps, FX ±10–15 %, Mietausfall/ADR –10–15 %, Capex +20 %; Ergebnis auf DSCR/LTV/ICR reporten.

localis Praxisfazit: Wir kombinieren Bank- und Private-Debt-Lösungen, strukturieren Caps/Swaps und staffeln Fälligkeiten (2026–2031), um Refi-Fenster zu glätten. Mit Off-Market-Zugang und klaren ESG-/Vermietungshebeln verwandeln wir Maturity-Wall-Risiken in performante, finanzierbare Transaktionen – für immobilien weltweit mit planbaren 4–8 % p. a. je nach Profil.

Von der Strategie zur Umsetzung: Off-Market-Deals und Portfolioaufbau mit localis

Der Schritt von „immobilien international“ zur performanten Allokation gelingt, wenn Sourcing, Analyse, Strukturierung und laufendes Management aus einem Guss kommen. Genau hier setzt localis an: Wir übersetzen Ihre Strategie in konkrete Off-Market-Transaktionen – kuratiert, währungsbewusst und mit klarem Rendite-/Risikoprofil für „immobilien weltweit“.

Sourcing: Exklusiver Off-Market-Zugang über IMAG-Netzwerk – Deals oft vor Veröffentlichung

Proprietärer Dealflow: Über IMAG (Internationales Maklernetzwerk) erhalten Sie Zugang zu Wohn-, Logistik- und Betreiberimmobilien in Düsseldorf/NRW, Paris/Île-de-France, der Schweiz, Zypern und Dubai – häufig, bevor Objekte öffentlich gelistet werden.

Qualifizierte Vorprüfung: Wir filtern nach Lagequalität, ESG-Substanz, Mietvertragsstruktur und Capex-Plan. Fokus auf Assets mit klarer Cashflow-Story und erwiesenem Nachfragesog.

Bieterstrategie: Diskrete, datenbasierte Angebotsprozesse mit Value-Argumentation (Green Capex, Vermietungs- und Betreiberhebel) statt reinem Preiswettbewerb.

Analyse & Auswahl: Bedarfsanalyse, Standort- und Mietermarktscreening, ESG- und Cashflow-Prüfung

Bedarfsanalyse: Zielrendite (4–8 % p. a.), Risiko-/Volatilitätsband, Währungs- und Laufzeitenpräferenzen, Liquiditäts- und Rebalancing-Vorgaben.

Standort-Screening: Mikro-/Makrolage, Urbanisierungstreiber, ÖPNV/Erreichbarkeit, demografische Indikatoren, regulatorische Leitplanken.

Mietermarkt & Betreiber: WAULT, Indexierung, Bonität, Verhandlungsspielräume; bei System-/Pflege/Hospitality: Betreibertrack-record, Auslastung, P&L-Qualität.

ESG & Energie: Energieausweis/DPE/GEAK, CRREM-Pfade, Dekarbonisierungsplan, PPAs/Photovoltaik-Potenziale – direkte Wirkung auf Finanzierungskosten und Cap Rate Resilienz.

Cashflow-Underwriting: NCY vor/nach Hedging, DSCR-Stresstests (±10–15 % FX; +100–200 bps Zins), Capex- und Leerstandssensitivitäten.

Investmententscheidung: Strukturierung (HoldCo/PropCo), Währungs- und Zinsstrategie, Risikobudgets

Strukturierung: HoldCo/PropCo-Setups je Rechtsraum (EU/Schweiz/VAE), Steuer- und DBA-optimiert; Bank-/Private-Debt-Mix und Intercreditor-Logik.

Währungsstrategie: Natural Hedging (Miete=Debt), gestaffelte Forwards/Swaps für Ausschüttungen, Hedge-Ratio nach Cashflow-Buckets, KPI „NCY nach Hedging“.

Zinsstrategie: Fix/Floating-Mix, Caps/Collars in variablen Tranchen, Laddering der Fälligkeiten 2026–2031; Covenant-Headroom (LTV/DSCR) verbindlich festlegen.

Risikobudgets: Länder-/Währungs-/Operator-Limits, Mindest-ESG-Score, Refinanzierungs- und Capex-Reserven; Exit-Trigger (Cap-Rate-Kompression, NOI-Milestones).

Umsetzung & Management: Ankauf, Finanzierung, Vermietung, Reporting, Value Creation

Ankauf & Due Diligence: Rechtlich/technisch/steuerlich; Bedingungen (CP-Liste) bis zum Closing, Verhandlung von Garantie-/Servicevereinbarungen.

Finanzierung: Term-Sheet-Vergleich, Covenant-Design, Zins-/FX-Absicherung, Dokumentation und Agency-Management.

Vermietung & Betreibersteuerung: Reletting-Strategien, Indexierungs- und Step-Up-Management, Operator-KPIs (ADR/RevPAR, Belegung, Cash Conversion).

Reporting & Governance: Quartalsweise KPI-Dashboards (NCYh, DSCR, LTV, WAULT, ESG-Score), FX-/Zins-Stresstests, Rebalancing-Empfehlungen.

Value Creation: Green Capex mit Renditebezug (Energie- und Instandhaltungsmaßnahmen), Grundriss-/Unit-Mix-Optimierung, Mietvertragsverlängerungen, Nebenkosten- und Energieoptimierung.

Fallbeispiele (anonymisiert): Düsseldorf Wohnen Core+, Paris Wohnportfolio, Zypern Ferien-Resort, Dubai Serviced Apartments

Düsseldorf Wohnen Core+ (EUR)

Ausgangslage: Gute Mikrolage, Modernisierungsbedarf, indexierte Mieten.

Maßnahmen: ESG-Upgrade, Flächen- und Mietvertragsoptimierung, Green-Finance.

Ergebnis (indikativ): Stabiler NCY nach Hedging, DSCR-Verbesserung durch Capex-gestütztes NOI-Wachstum; Zielrendite im 5–7 %-Band.

Paris Wohnportfolio (EUR)

Ausgangslage: Knappheit in Core-Lagen, DPE-Verbesserung erforderlich.

Maßnahmen: Energetische Sanierung, Mietvertragsmanagement, Optimierung der Bewirtschaftungskosten.

Ergebnis (indikativ): Cap-Rate-Stabilität trotz Zinszyklen, Zielrendite 4–6 %, hohe Werthaltigkeit.

Zypern Ferien-Resort (EUR)

Ausgangslage: Tourismushub, Saisonalität, Betreiberabhängigkeit.

Maßnahmen: Revenue-Management, Markenkooperation, Capex für Gästeerlebnis; Mindestpacht/Hybridvertrag.

Ergebnis (indikativ): IRR 8–11 % bei strikter Operatorsteuerung; Saisonalität über Cash-Reserven abgefedert.

Dubai Serviced Apartments (AED)

Ausgangslage: Wachsende Nachfrage, USD-peg (AED), dynamische Raten.

Maßnahmen: Natural Hedging via AED-/USD-Finanzierung, Rolling-Hedges für EUR-Ausschüttungen, Operator-KPIs mit Bonus/Malus.

Ergebnis (indikativ): Zielkorridor 8–12 %, FX-Volatilität durch Hedging planbar; starke Cash-Conversion bei Top-Betreibern.

localis begleitet Sie vom ersten Screening bis zum laufenden Reporting – mit exklusivem Off-Market-Zugang, belastbarer Due Diligence, klaren Währungs-Workflows und einer Portfolioarchitektur, die 2026 im Zielband von 4–8 % p. a. liefert. Wenn Sie „internationaler immobilienmarkt“ nutzen wollen, um Rendite, Stabilität und Inflationsschutz zu verbinden, sprechen Sie uns an: Wir machen aus Strategie konkrete, performante Transaktionen – weltweit immobilien, professionell gemanagt.

Fazit 2026: Jetzt international diversifizieren – mit localis

Kernerkenntnisse: Zinsen, Währungen, Demografie – 3 Hebel für Rendite und Stabilität

Zinsen: Unsynchrone Zinspfade (USA, Eurozone, Schweiz, Golfregion) schaffen Bewertungsfenster. Wer Cap-Rate- und Finanzierungseffekte je Markt aktiv steuert, erschließt Einstiegsgelegenheiten statt Zinsrisiken – ein Schlüssel für den internationalen immobilienmarkt.

Währungen: EUR/CHF/USD/AED sind 2026 eigenständige Renditetreiber. Natural Hedging (Miete = Debt), gestaffelte Forwards/Swaps und klare FX-Budgets verwandeln Wechselkursvolatilität in planbare Nettoerträge – essenziell für immobilien international.

Demografie: Urbanisierung, Erwerbsmigration und alternde Gesellschaft stützen die strukturelle Nachfrage. Green-Prime-Wohnen, Logistik, System- und Pflegeimmobilien liefern Resilienz; Hospitality/Resorts und ausgewählte Hubs (z. B. Dubai) liefern Wachstum. So entstehen robuste Profile für immobilien weltweit.

Zielkorridor je Segment: je nach Markt und Assetklasse 4–8 % p. a. – getragen von Mieten, nicht von Spekulation.

Handlungsplan in 4 Schritten: Strategie klären, Pipeline sichten, Strukturen festlegen, Umsetzung starten

Strategie klären

Rendite-/Risikoband (4–8 % p. a.), Währungsziele (EUR/CHF/AED-Anteile), Laufzeiten- und Zinsbindungspräferenzen, ESG-Anspruch, Liquiditäts- und Rebalancing-Regeln definieren.

Pipeline sichten

Off-Market-Dealflow über IMAG priorisieren, kurze Longlist, Deep-Dive zu Lage, Mietern/Operatoren, ESG und Cashflows; Stress-Tests (Zins/FX/NOI) je Target.

Strukturen festlegen

HoldCo/PropCo-Setup je Rechtsraum, Bank/Private-Debt-Mix, Covenants (LTV/DSCR-Headroom), Währungs-Workflows (Natural Hedge + Rolling Hedges), Zinsstrategie (Fix/Floating + Caps), Exit-Trigger.

Umsetzung starten

Ankauf (CPs, Garantien), Finanzierung (Term-Sheets, Hedging), Vermietung/Operator-Management, ESG-Value-Plan, Reporting (NCYh, DSCR, LTV, WAULT, ESG-Score), Rebalancing-Taktung.

Call-to-Action: Beratungsgespräch mit localis – exklusiver Zugang, unabhängige Expertise, 4–8 % p.a. Zielkorridor je Segment

Exklusiver Off-Market-Zugang (IMAG): Deals oft vor Veröffentlichung – in Düsseldorf/NRW, Paris/Île-de-France, Schweiz, Zypern, Dubai.

Praxis statt Theorie: Währungs- und Zinsworkflows, Covenant-Design, ESG-Blaupausen und operatorgetriebene Business-Pläne.

Ergebnisorientiert: „weltweit immobilien“ als stabiler Ertragsmix – Kernbausteine (Wohnen/System/Logistik) plus Wachstumssatelliten (Hospitality/Resorts, Premium-Wohnen in Hubs).

Lassen Sie uns Ihre internationale Immobilienstrategie 2026 strukturiert umsetzen – von der Bedarfsanalyse bis zum laufenden Portfolio-Reporting.